Presidente de Zapotitlán de Méndez puede robar pero no echar bala

El 22 de Enero de 2023, tras balear una escuela primaria en presunto estado de ebriedad, el Cabildo de Zapotitlán de Méndez desconoció y suspendió de sus funciones al edil, Emiliano Vázquez Bonilla.

En sesión extraordinaria de Cabildo realizada ante decenas de pobladores y padres de familia de la primaria Juan N. Méndez, los regidores y el síndico municipal aprobaron la suspensión del edil, Emiliano Vázquez.

Además, acordaron enviar la solicitud de destitución de Vázquez Bonilla al Congreso del Estado.

Esto luego de que en presunto estado de ebriedad, el presidente municipal de Zapotitlán de Méndez, Emiliano Vázquez Bonilla disparara en diversas ocasiones en contra de la escuela primaria Juan N. Méndez, desatando pánico entre los alumnos y ocasionando daños en el inmueble.

Las cuentas públicas

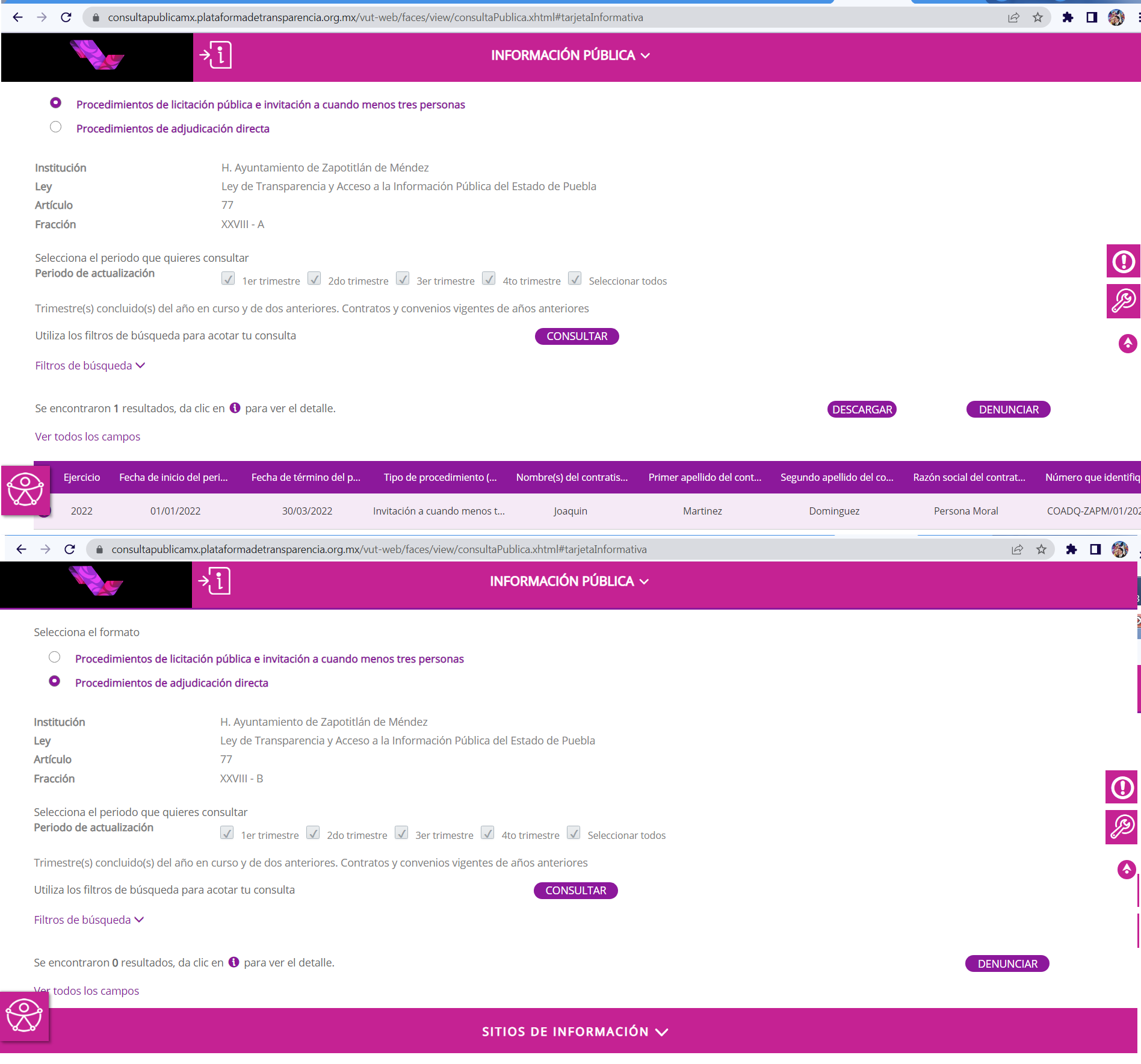

Con información realizada por el ex diputado Rodolfo Herrera Charolet, se encontró que en la Plataforma Nacional de Transparencia, únicamente se publicaron del año 2014 al 2022 (9 años) 33 contratos por licitación o invitación directa y 2 por adjudicación directa, en promedio menos de 4 contratos por año; lo cual demuestra el grado de opacidad y complicidad con autoridades estatales y de los diputados del H. Congreso del Estado, que deben exigir el cumplimiento de las leyes vigentes y vigilar su estricto cumplimiento.

En cuanto a las Auditorías individuales realizadas se encontró que del año 1999 al 2015, no se sancionaron únicamente a dos presidentes municipales de los 6 que presentaron sus cuentas públicas, en donde 13 fueron aprobadas y 9 sancionadas o iniciados los procedimientos administrativos de responsabilidades (IPADR).

En cuanto a los datos disponibles del ejercicio fiscal 2021 de Emiliano Vázquez Bonilla, únicamente publicó datos parciales de un contrato, en donde los hipervínculos remiten a la página de presentación[1] del gobierno municipal y no a los documentos requeridos, por lo cual, simuló el cumplimiento en la PNT.

En otras administraciones igual de lo mismo

La revisión a la cuenta pública de 2017 por la Auditoría Superior del Estado (ASE Puebla) las observaciones realizadas fueron mínimas y se limitaron a dos pliegos de Observaciones; uno por el pago de primas de vacaciones y gratificación[2] de fin de año por $273,926.40 y otro por deficiencias en adjudicación de contrato[3] para la compra de material de oficina por $8,277.00

En cuanto a la revisión a la cuenta pública de 2018 por la ASE Puebla, emitió la recomendación a la administración 2018-2021 de cuantificar los daños por los conceptos pagados no ejecutados en la Obra por contrato, realizados por la administración anterior, se diferencia de los pliegos de Observaciones en virtud de que dichos conceptos fueron informados en la entrega recepción de los expedientes:

01.- Obra[4] para la Construcción de banquetas en el Andador Moctezuma, en la localidad de Tuxtla. Pagado con recursos del FISM-DF. En virtud de que el proyecto[5] marca 234.75 m2 de piso de concreto y físicamente solo hay 219.64m2. Por $297,784.95

02.- Obra[6] Construcción de banquetas de la colonia Las Láminas en la localidad de Tuxtla. Pagado con recursos del FISM-DF[7] ya que el proyecto[8] marca una longitud de 181.33m y físicamente se tiene una longitud de 162.80m, el ancho en proyecto marca 1.20m y en la obra se tiene un promedio de 1.18m. Por $654,286.84

03.- Obra[9] para la rehabilitación y mejoramiento de instalaciones para el Auditorio Municipal (techumbre) por la adquisición[10] de 3 Piezas de Monten cal. 14, 21.90m2 de lámina Zintro cal.26 y 4 registros pluviales, por $722,697.50

04.- Para la Rehabilitación[11] y mejoramiento de las instalaciones para el Auditorio Municipal, pagado con el FORTAMUN-DF[12] por un monto de $993,336.20

Así mismo de la revisión del ejercicio fiscal 2018 a la administración entrante, emitió 6 pliegos de Observaciones, por deficiencias encontradas en su desempeño público al no informar de los conceptos pagados no ejecutados de la administración anterior, por un monto total de $5,801,466.88

La ASE Puebla informó[13] que con respecto a la revisión realizada a su cuenta pública de 2020 no solventó observaciones por $42,158,197.43, razón por la cual se emitieron 7 Pliegos de Observaciones, corresponde el mayor importe a deficiencias de documentación en el Presupuesto de Egresos por un monto de $37,368,597.44 de los cuales $35,711,414.00 corresponden al elemento de Revisión 2 y $1,657,183.44 al concepto 3; Otros conceptos observados corresponden al Estado de Situación Financiera $1,428,963.00; Sueldos Base al personal permanente por $282,000.00; Servicios Profesionales $227,320.00; Ayudas Sociales a personas $99,860.00; Expediente Técnico de Obra Pública por Contrato $2,751,456.99

2021 no solventó observaciones[14] por $258,514.58; que corresponden a ingresos por $17,814.78 y por Ayudas Sociales a Personas por un monto de $240,699.80, por lo cual se emitieron Pliegos de Observaciones.

[1] https://www.zapotitlan-de-mendez.gob.mx/

[2] 0572-17-23/08-E-PO-01

[3] 0572-17-23/08-E-PO-02

[4] Obra 2018014

[5] 0481-18-23/08-OP-SA-01 Solicitud de aclaración

[6] Obra 2018012

[7] FISM-DF: Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal.

[8] 0481-18-23/08-OP-SA-02 Solicitud de aclaración

[9] Obra 2018105

[10] 0481-18-23/08-OP-SA-03 Solicitud de aclaración

[11] 0481-18-23/08-OP-SA-04 Solicitud de aclaración.

[12] Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal.

[13] Informe Individual de Auditoría de la ASE; EELG/MERF/IAMG IF-UII-PFS-01

[14] Informe Individual de Auditoría de la ASE; Pliegos de Observaciones 0182-21-23/08-I-PO-01 y 0182-21-23/08-E-PO-01

{kind=link}

0 Comentarios